在2014年初,部分支付机构收到中国人民银行关于***预授权风险**的通报,通报内容显示,10家收单机构存在未落实特约商户实名制、交易监测不到位、风险**处置不力等问题。

央行要求,其中八家公司从4月1日起,全国范围内停止线下收单接入新商户。这八家支付公司分别为:汇付天下、易宝支付、随行付、富***、卡***、海科融通、盛付通、捷付睿通。另有两家需要自查企业,分别为银联商务和广东嘉联。

央行认识此前向支付百科表示,相关单位待自查清理完毕,并经人民银行组织验收合格后,可开展新增商户拓展。

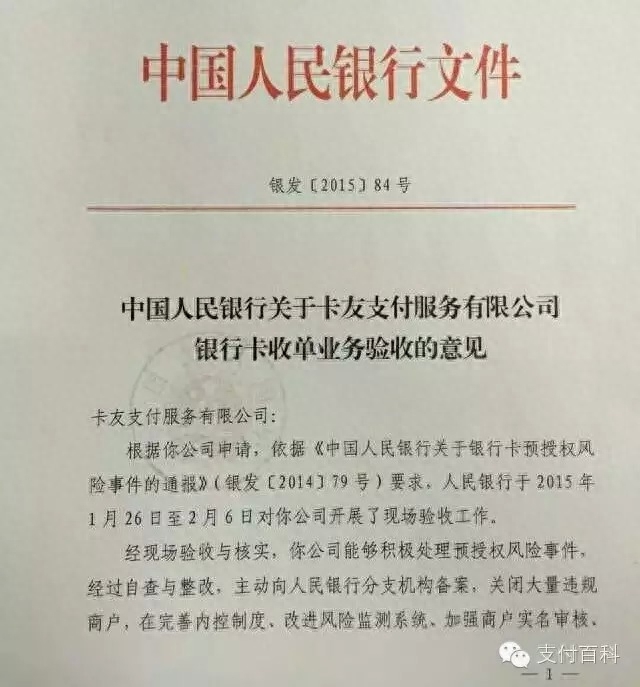

下图为央行对卡***支付验收通过的通知原文:

此前海科融通、盛付通都已经通过央行的审查验收,可以正常开展业务,小百得知,汇付天下在2014年底的央行验收中并未通过,还需继续整改。

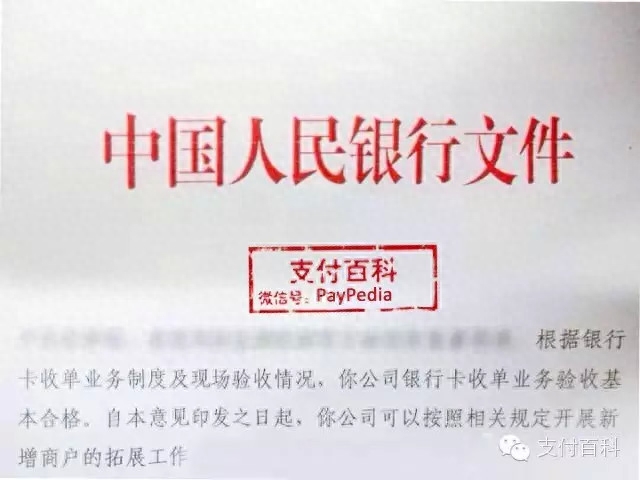

上图为海科融通在年前获得央行审核通过

这八家机构受罚主要原因是什么的,小百整理了一下,其他收单机构需温故知新,主要如下:

一个是套码。

套码 就是发改委对 ***刷卡时候规定不同种类商户有不同的手续费。

其中最低的公益类,手续费是0%

超市是0.38%,

**类,手续费是1.25%

而控制这个商户类型的,就是收单号中的某4位数,MCC码,***表***的行业编码。例如5814是快餐类这样。

那商户为了刷卡手续费降低增加自己利润,就会选择和收单机构作***,例如**业拿到超市的码来用,把这4位数字替换掉,自己手续费就降低了0.8%左右,对利润还是很有帮助的。

第二个是虚拟商户

那套码的商户类型是根据公司注册地注册信息来的,要想套码套成别的类型公司,就必须要有另一个坑给***落。所以为了做出这个套码的公司,就是支付公司提供虚***商户注册信息,然后入网之后借给别的商户用,来完成套码。对于银联的支付网络来说,就存在虚拟商户风险。

第三个是虚***预授权。

大家可以去查预授权**,这个**基本是惩罚第三方支付的导火索。

操作手***就是,***一个1万额度***,***在***里面存100万,然后用POS机预授权,预授权的时候由于可以授权15%的金额,***就可以授权115万,然后***再通过不合规的三方支付机构进行**,***就取出了115万,凭空做出15万。

据说有人把这个授权的金额做到了上亿,然后跑路。

第四个是切机

这个就更恶心一点。就是有第三方支付公司的人,去商户那边游说***,说只要我帮***看看POS机,做个软件升级,***费率就降低了,失败了也不要钱。然后就通过POS机预留的调试接口,把里面的ROM信息重新写入,把原本清分的路径信息破坏修改,从此这个POS机就变成这家三方支付的POS机了。就和病毒木马一样。

第五个就是**

这个就更常见了,去淘宝五百左右可以买一个一清机。费率大概就是0.38%左右,专门卖给个人**用,配置好的虚拟商户,***买回去,在网络上banding***的结算卡和账户,所有在***上的钱T+1就结算到自己***里。

第六个就是直接通***

原本中国支付结算体系是收单机构接到银联,银联清分到各个银行账户结算。但是银联自己手上握着 0.2%左右的清分手续费。是就有很多第三方支付公司就和分行谈判,直接接入结算,大家瓜分这个原本是银联的蛋糕。然后就是银联跳出来申明这是破坏中国的支付结算体系。要求监管直接叫停。声称如果这样可以,那银联何必投入时间精力建设结算体系呢?

事实上,确实跳过银联的清算环节有风险,不是好事。但是这一个利益相关者和银联一向的“中国特色”形象让这一举动蒙上很多阴影。现在还有没这种通***,我也不清楚。总之,这种业务模式不好,但是银联也不是啥好鸟。

基本就这么几个事。真要说直接导火索就是虚***预授权。因为这直接损害了正规支付结算体系,导致了这次处罚。当然,我觉得只有第三方收单公司被罚有一点点不公平,因为有的银行现在水也深得很,干净不到哪去,银联商务好不到哪去,仗着裁判员爸爸耍小动作。

Tag: 商户 银联 结算 支付 授权